欧洲杯体育奈玑子在抖音平台的GMV在250w-500w之间-尊龙d88官网「中国」登录入口

欧洲杯体育

欧洲杯体育

记起,那一年还死灰复燎,没思到就班师倒下了。

作家 | 李响

网红好意思妆品牌奈玑子晓示闭店

在时间的激流中,莫得东谈主能独善其身,品牌亦是如斯。

这不,近期又有一家原土平价彩妆品牌晓示闭店了。

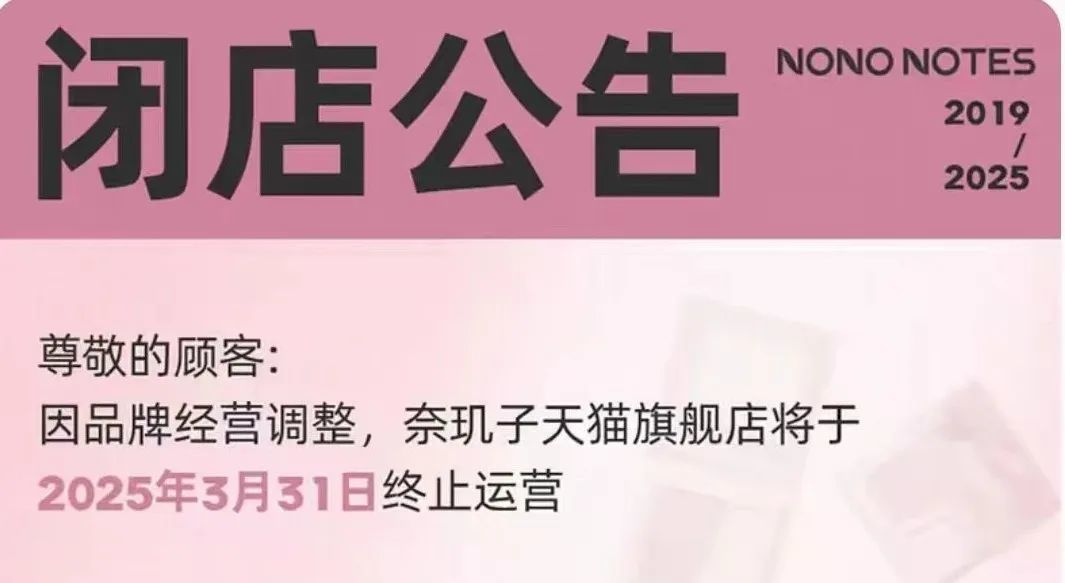

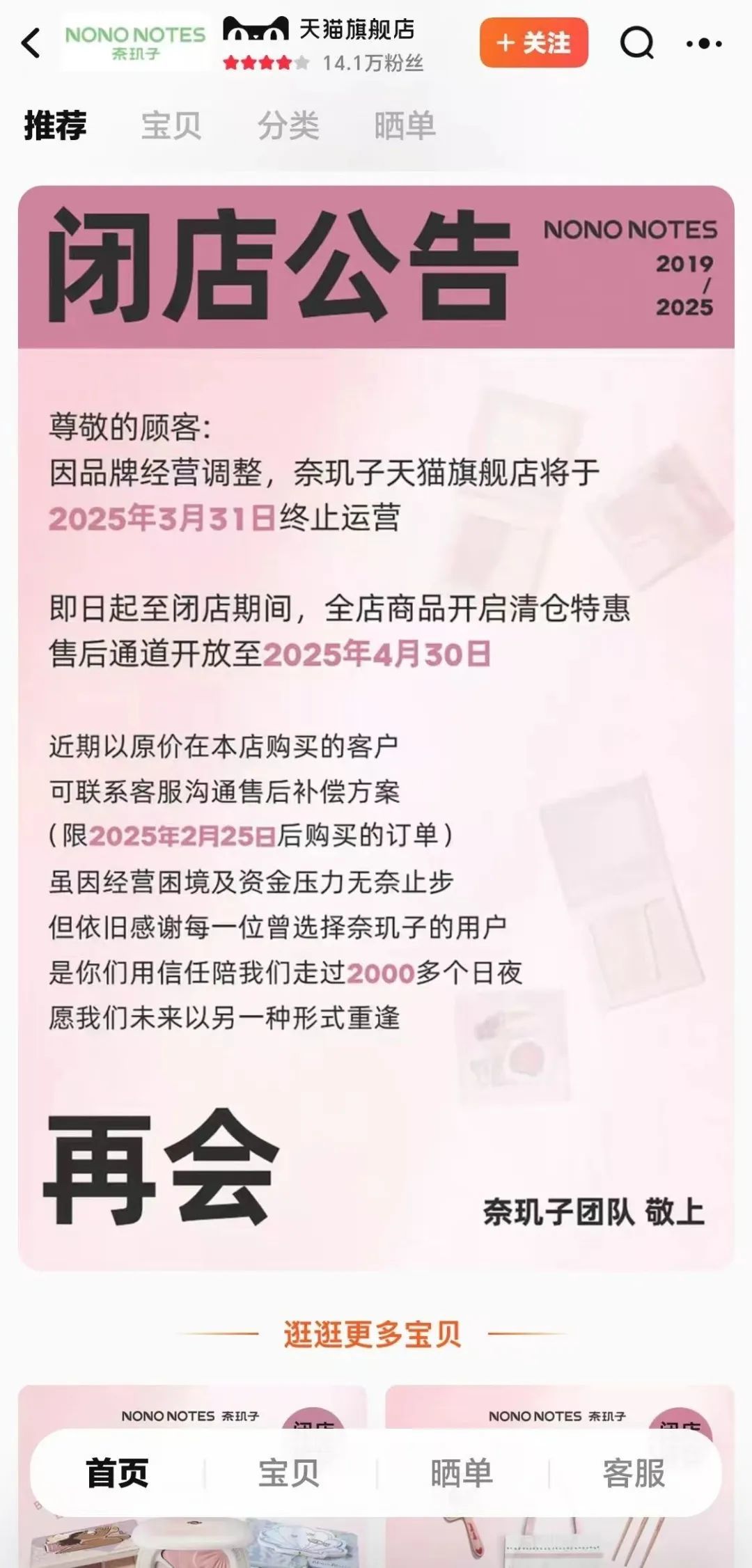

日前,国货彩妆品牌NonoNotes奈玑子(下称奈玑子)在应酬媒体平台上发布了一封“告别信”,晓示公司将对库存商品进行廉价促销清仓,并标明其在各平台的官方店铺将于2025年3月末赓续罢手商业,售后管事将延续至2025年4月30日。

图源:小红书

奈玑子示意,库存居品清仓所得收益将优先用于结清供应商支吾款项和职工结果抵偿。

截止当今,奈玑子在天猫、小红书、抖音等平台的店铺仍处于商业气象。

不外,奈玑子天猫旗舰店已发布闭店示知,明确指出店铺将于2025年3月31日罢手运营,此外,拼多多旗舰店内的商品形色也已高傲“清仓”。

图源:淘宝

当作一个自2019年起家的原土平价彩妆品牌,奈玑子专注于管事Z世代消费者,迄今已推出涵盖35个SKU的11款居品,价钱在19元至88元之间,平价且实用。

在发展的昌盛技术,奈玑子见效打造了多款热销居品。尽头是2021年,其“甜心食谱颊彩”单品爆火出圈,先后登上天猫腮红榜TOP2、抖音腮红爆款榜TOP1、国产腮红爆款榜TOP1。

同期,品牌旗下的“芝芝丝绒软唇釉”,当作国内首推的芝士主见唇釉,在应酬媒体上相通赢得了平常轻柔。

即便在晓示闭店确本日,奈玑子的“花野腮红膏”依旧保抓着抖音“双色腮红膏好评榜”第二的好收货。

值得一提的是,奈玑子曾接纳到成本市集的喜欢。

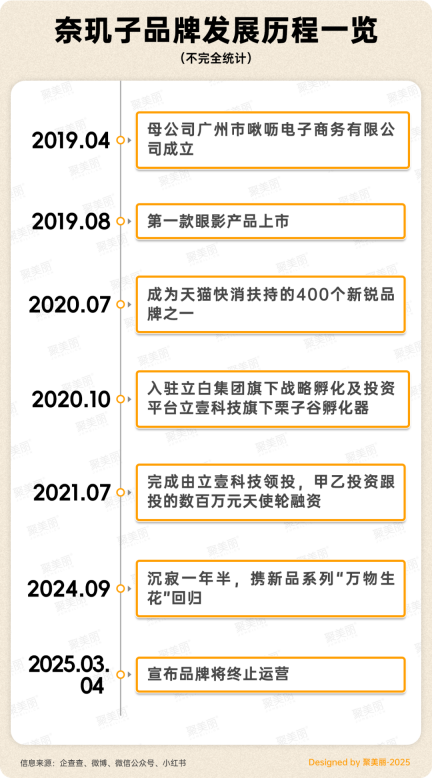

2021年,立白集团旗下的策略与投资平台——广州立壹科技编削投资有限公司(下称立壹科技),当作领投方,参与了奈玑子的天神轮融资,融资金额高达数百万元。

其时,立壹科技明确示意,将来将会抓续在策略、组织、电商、营销及成本等多个维度,进一步为奈玑子注入动能,助推品牌成长壮大。

据媒体显现,亦然在这一年,奈玑子月均销售增速飙升跨越100%,腮红居品的全网GMV冲破1000万元。

而这个曾经征象无尽、备受成本喜欢的网红品牌,如今却走向了全网闭店,这背后究竟荫藏着若何的原因?

在告别信中,奈玑子独创东谈主陈诗夷对此进行了解说:面对热烈的市集竞争和握住变化的消费环境,公司的计较渐渐力不从心,编削速率放缓、资金压力的加重让品牌失去了抓续驱驰的身手,“尽管团队养精蓄锐诊疗,仍难抵久了亏蚀的事实”。

图源:小红书

据飞瓜数据高傲,2021-2022年,奈玑子在抖音平台的GMV在250w-500w之间,但这一数据在2023年便降至100w-250w。

此外,奈玑子在天猫平台上的功绩也呈现下滑趋势。

据聚秀美显现,从2021年11月到2022年5月,奈玑子腮红在天猫的往复大盘抓续下落,每月的平均跌幅跨越了20%,38大促都已无法带来销量的提振。

为了扭转不利场面,奈玑子曾经尝试过推出编削居品。2024年9月,奈玑子在小红书平台发布了“万物生花”新品系列,该系列涵盖花野双色腮红膏、柔韵颊彩腮红盘、沁润小罐唇蜜、沁润小罐唇泥4款单品。

图源:聚秀美

筹商词,新品的市集反响欠安,仅不到半年时候,奈玑子便走上了形态圮绝的谈路。

尽管独创东谈主陈诗夷后续显现,在关停公密告布不到24小时,不少消费者情谊下单,电商平台后台成交量达到了12000笔以上。

但她也指出,“来自于市集的流量、粉丝的情谊下单,不错匡助咱们渡过目前瞬息的难关,但品牌要长续发展下去,还需要具备自我造血的身手,这是咱们团队缺失的。因此,咱们依旧深信,关停奈玑子形态是一个正确的决定。”

"奈玑子"们为何会走到这一步?

比年来,由于经济下行、消费低迷,化妆品行业迎来了一波又一波的倒闭潮。

把柄国度统计局最新公布的数据,2024年我国化妆品类商品零卖额达到4356.5亿元,但与上年比较,出现了1.1%的下降。

对比来看,2021年,我国化妆品类商品零卖额为4026亿元,增速高达14%。这一明显的市集下行趋势,对国表里好意思妆品牌的计较产生了弥远的影响。

国货色牌方面,据化妆品不雅察显现,2024年有跨越11个国货好意思妆品牌靠近闭店清仓或母公司歇业算帐的窘境。

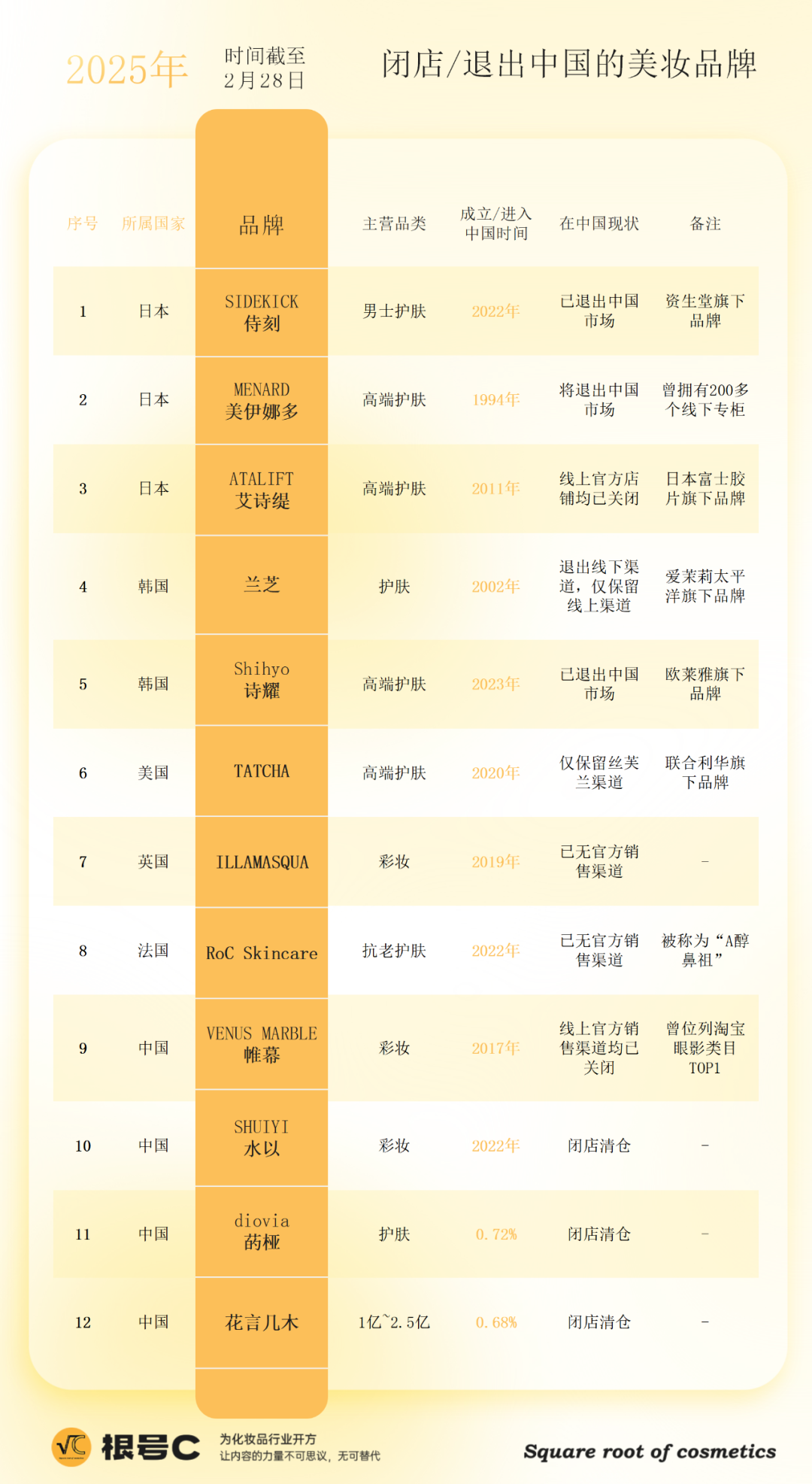

国外品牌方面,截止本年2月,已有12个化妆品品牌退出中国市集或关闭部分销售渠谈,其中不乏欧莱雅、资生堂、爱茉莉太平洋、集会利华等国际巨头旗下的8个外资品牌。

图源:根号C

在这些品牌中,平价彩妆品牌所受到的伤害尤其严重。

举例,欧莱雅会团旗下的NYX、花王旗下的AUBE、彩妆潮牌浮气Fomomy、拉芳家化旗下的VNK,以及新锐国货HEDONE等,这些主打平价的彩妆品牌,均在近几年内晓示退出中国市集或关闭门店。

为什么会出现这种情况?背后其实荫藏着多重原因。

一方面,市集环境的变化加重了行业洗牌。曾经复古"平替经济"的Z世代消费者,启动转向南北极分化:一部分转向更具性价比的临期好意思妆或白牌居品,另一部分则启动回回国际大牌的经典款。

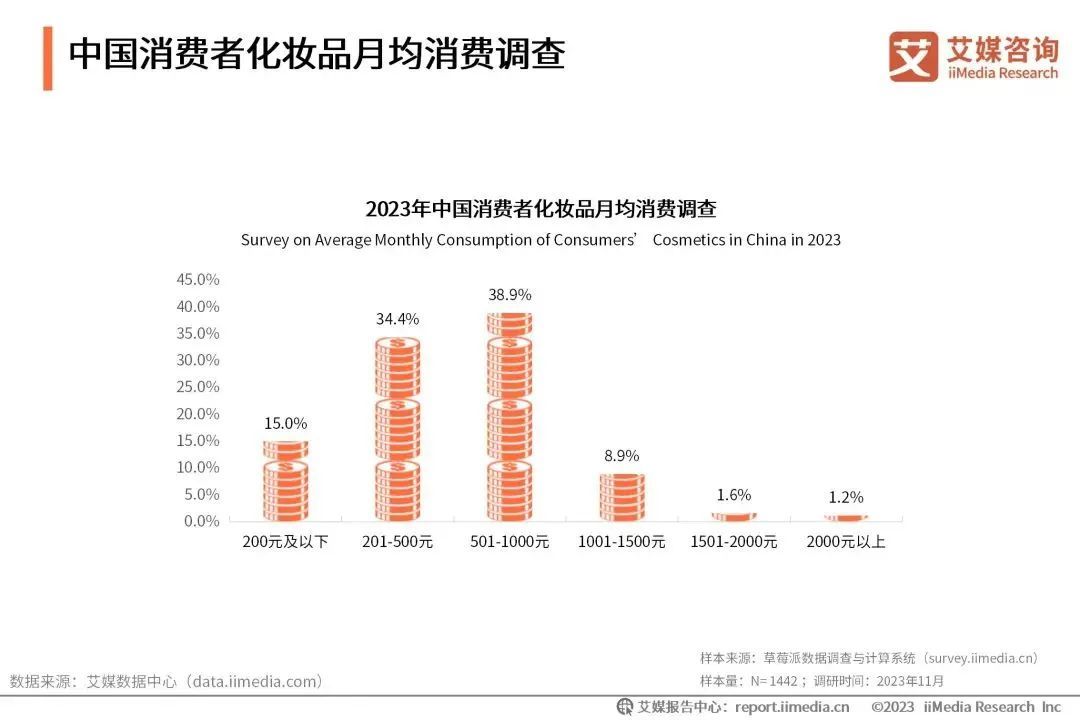

艾媒征询数据高傲,2023年中国消费者的化妆品月均支拨主要会聚在201-500元及501-1000元区间,占比差异为34.4%和38.9%,这种化妆品消费升级的暗潮,让卡在中间地带的平价品牌的处境变得额外窘态。

图源:艾媒征询

另一方面,化妆品行业里面的恶性竞争还在连续。在抖音、拼多多等渠谈,9.9元包邮的彩妆居品层见错出,迫使品牌堕入“莫得最低只消更低”的价钱内卷。

内卷之余,流量成本高潮成为了压垮骆驼的终末一根稻草。

稀有据高傲,电商平台上的流量赢得成本在昔时一年内大宗高潮了30%至50%不等,但末端售价却因市集竞争不升反降,这种食不充饥的营销策略,导致不少平价彩妆品牌堕入资金链断裂,无法保管正常运营。

此外,奈玑子、HEDONE等原土彩妆品牌,以及那些背靠大集团的子品牌,大宗有着同质化问题,比如相似的ins风包装、重迭的营销推行、大差不差的居品矩阵等。

恰是这些原因,甚至繁多平价彩妆品牌在流量争夺战中渐渐丧失了竞争力,最终糜掷元气而倒下。

平价彩妆品牌何去何从

虽然,万事万物都有两面性。平价彩妆品牌的倒闭潮,大约预示着行业转型的拐点。

现下,已有不少平价彩妆品牌启动诊疗居品布局。比如,橘朵在上海建造了自营工场和供应链体系,抓续强化研发身手;珂拉琪与清华长三角商酌院朽迈科学编削研发中心配合,打造将来智感唇妆等。

平价彩妆品牌冉冉启动意志到,“廉价至上”的时间还是由去,短少消费者真心的居品终将被市集淘汰。

而廉价不等同于低质,在因素编削、居品定位、供应链管控上打造护城河,才是品牌穿越周期的生计之谈。

当潮流退去欧洲杯体育,实在具备中枢竞争力的平价彩妆品牌,终将在洗牌后的市集找到属于我方的位置。