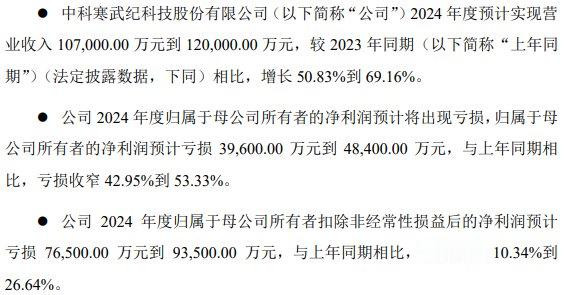

欧洲杯体育包摄于母公司激动的净利润-4071万元-尊龙d88官网「中国」登录入口

1月16日早盘,寒武纪(688256)股价俄顷着落,盘中最低值为580元,相较昨日收盘价跌幅近17%,当日报收于594元/股,收跌14.65%。

两天之前,寒武纪露馅2024年年度事迹预报,凭据其中数据野心,2024年第四季度,公司营业收入约为8.85亿元至10.15亿元,包摄于母公司激动的净利润约为2.40亿元至3.28亿元。2023年同时,寒武纪营业收入为5.64亿元,包摄于母公司激动的净利润-4071万元。

从数据来看,2024年第四季度,寒武纪初次已毕单季度盈利。不外,市集对此似乎并不买账,事迹预报露馅后,寒武纪股价有顷冲高后回落。

为何市集对寒武纪盈利才略的改善反馈如斯冷淡,以至出现较为显著的波动。过程梳理一系列数据,《财中社》合计不错从以下两个角度默契寒武纪股价的波动。

当作A股芯片第一股,寒武纪对标好意思国英伟达、博通等公司,其居品布局也充满想象力。2023年年末,寒武纪股价运转“启动”,何况,公司AI芯片念念元590也于年末追究上市,其详细性能接近英伟达A100的8成水平。

2024年第三季末,寒武纪账面存货增至10.15亿元,大幅高于2023年同时的2.47亿元,以考中二季度末的2.35亿元。存货的加多被市集解读为卑劣需求加多,寒武纪AI芯片在买卖客户业务系统中将取得大鸿沟诳骗,其第四季度数据在一定进程上解释了这极少。

需要指出的是,2024年第四季度,寒武纪事迹扭亏为盈,但扣非归母净利润约为-7255万元至9745万元,这意味着寒武纪四季度扣非归母净利润存在耗费的可能性,“信得过”盈利才略与2023年同时比较或擢升有限。

何况,寒武纪研发东说念主员数目抓续减少,2022-2023年及2024年上半年末,公司研发东说念主员数目鉴识为1205东说念主、725东说念主、727东说念主。关于芯片瞎想企业来说,研发东说念主员是公司的中枢分娩力与竞争力,研发东说念主员的抓续减少不错在短期裁汰研发用度并擢升事迹,但并不利于企业的永久发展。

估值过高的问题在一定进程上也加重了寒武纪股价的波动,按照2024年齿迹预报中最新营业收入数据野心,寒武纪市销率约为214倍至240倍。同时,英伟达、Marvell、博通市销率鉴识为29倍、21倍、19倍,寒武纪市销率一经远高于行业头部企业。

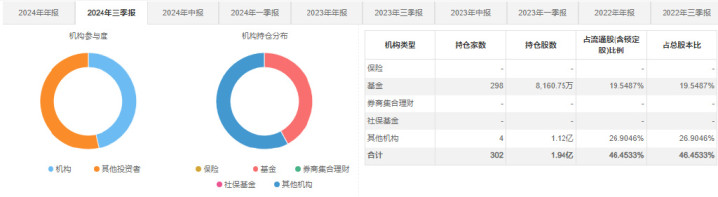

需要指出的是,机构抱团是导致寒武纪估值快速增长的主要原因,2023年于今,寒武纪先后被纳入沪深300、上证50、中证500等多个伏击指数。因此,多家基金也加多了对寒武纪的建树。据Choice数据,2022年年末,寒武纪基金抓股数目占其总股本的比例为8.71%,而2024年第三季度末,这一比例增至19.55%。

从历史训戒来看欧洲杯体育,基金抱团抓股会导致被抱团的财富价钱过度上升,偏离其内在价值,从而蕴蓄较大的泡沫风险。一朝市集情态发生变化,这些股票价钱可能会出现较大波动,以至激励踩踏风险。